Türkiye Cumhuriyet Merkez Bankası (TCMB) Başkanı Fatih Karahan, İstanbul'da düzenlenen Enflasyon Raporu Bilgilendirme Toplantısı'nda, yılın açıkladığı ilk enflasyon raporunu sundu.

Merkez Bankası Başkanı Fatih Karahan, sunumunun başında küresel ve Türkiye ekonomisindeki gelişmeleri aktardı.

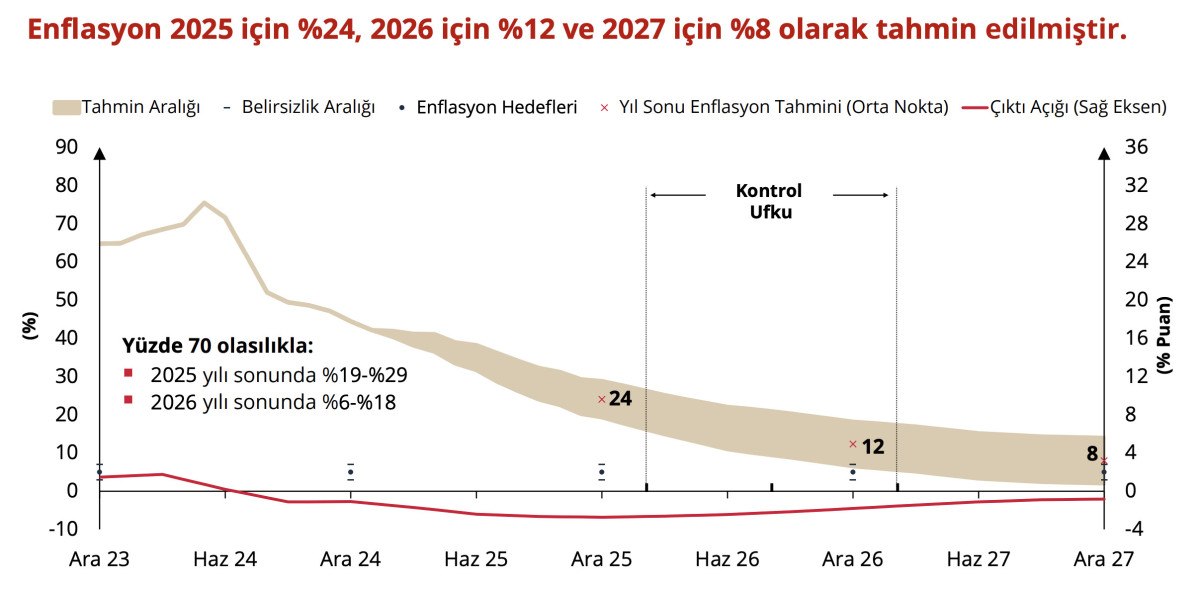

Karahan, enflasyon tahminlerini 2025 yıl sonunda yüzde 24, 2026'da yüzde 12 ve 2027 yılında yüzde 8 şeklinde aktarırken nihai hedefin ise yüzde 5 olduğunu belirtti.

ORTA VADELİ TAHMİNLER

Fatih Karahan, enflasyon tahminini şu ifadelerle aktardı:

Orta vadeli tahminlerimizi oluştururken, enflasyon görünümünde kalıcı düşüş ve fiyat istikrarı sağlanana kadar, para politikasındaki sıkı duruşu sürdüreceğimizi esas aldık. Ayrıca, ekonomi politikalarındaki eşgüdümün de artarak devam edeceğini tahminlerimize yansıttık.

Enflasyon 2025 için yüzde 24, 2026 için yüzde 12 ve 2027 için yüzde 8 olarak tahmin edilmektedir. Enflasyonun 2027 yılında yüzde 8’e geriledikten sonra orta vadede yüzde 5 seviyesinde istikrar kazanmasını hedefliyoruz.

2025 yılındaki tahmin güncellemesinde, para politikasının görece etki alanı dışında kalan unsurlar belirleyici oldu. Bu revizyon para politikasının görece etki alanı dışındaki unsurlardan kaynaklanıyor. Bu nedenle, para politikası duruşuna ilişkin herhangi bir gevşeme sinyali taşımıyor.

GÜNCELLEME

2025 tahminimizdeki güncellemenin beklentiler üzerinden gelebilecek muhtemel ikincil etkilerinin, parasal duruştaki sıkılıkla telafi edileceği bir görünüm altında, 2026 tahminimizi değiştirmedik.

Para politikasındaki sıkı duruşumuzu enflasyonda kalıcı düşüş ve fiyat istikrarı sağlanana kadar kararlılıkla sürdüreceğiz. Dezenflasyon sürecinde, enflasyonu belirlediğimiz ara hedeflerle uyumlu olacak şekilde düşürmek için ne gerekiyorsa yapmaya devam edeceğiz.

Sunum, finans dunyasının ve yatırımcıların odağına yerleşti.

"DEZENFLASYON SÜRECİ DEVAM EDİYOR"

Fatih Karahan'ın sunumundan öne çıkanlar:

Enflasyonda düşüş öngörüyoruz. Son dönemde, küresel ticaret politikalarına dair belirsizliğin, önemli ölçüde yükseldiğini görüyoruz. Dezenflasyon sürecimiz devam ediyor. Makroekonomik göstergeler de bu süreçle uyumlu şekilde ilerliyor. Enflasyonda düşüş öngörüyoruz. Piyasa fiyatlamaları hem gelişmiş hem de gelişmekte olan ülkelerde 2025’te faizlerin daha yavaş indirileceğine işaret ediyor.

"TALEP KOŞULLARI ENFLASYONDAKİ DÜŞÜŞÜ DESTEKLEYİCİ"

Altını çizmek isterim ki, sıkı para politikamız sonucunda iç talepteki dengeli seyir sürecek. Mal ve hizmet talebine ilişkin veriler bir bütün olarak, talep koşullarının enflasyondaki düşüşü destekleyici seviyelerde olduğuna işaret ediyor.

CARİ AÇIKTA ARTIŞ

Çıktı açığı, önümüzdeki dönemde negatif bölgede seyrederek dezenflasyon sürecinin önemli bir bileşeni olmaya devam edecek. Önümüzdeki dönemde ise cari açıkta bir artış bekliyoruz. Ancak, söz konusu artış sıkı parasal duruşumuzun etkisiyle, sınırlı olacak. Milli gelire oranla cari açığın, 2025 yılında tarihsel ortalamasının altında seyretmeye devam edeceğini öngörüyoruz.

ENFLASYON DÜŞÜŞ SEYRİNDE, OCAK AYINDAKİ FARKLAR

Enflasyonun ana eğilimindeki düşüş son çeyrekte de devam etti. Ana eğilim ocak ayında ise öngörülerimizle uyumlu olarak yükseldi. Resmi sağlık muayene katılım paylarında 2017 yılından bu yana ilk defa artışa gidildi. Yüksek oranda gerçekleşen bu artışın ocak ayı tüketici enflasyonuna etkisi 0,6 puan oldu. Ayrıca, düzenlemenin şubat ayı enflasyonuna sarkan etkileri de olacak.

Temel mallarda olmak üzere tüketici enflasyonu üzerinde üretici fiyatlarından gelen baskının ılımlı olduğunu söyleyebiliriz.

Parasal aktarımın etkinliğini makroihtiyati tedbirler ve likidite yönetimi ile destekliyoruz. Son dönemde, tüketici ve firmaların enflasyon beklentilerindeki gerilemenin belirginleştiğini izliyoruz. Para politikasındaki kararlı duruşumuzla, beklentilerdeki düzelme devam edecek.

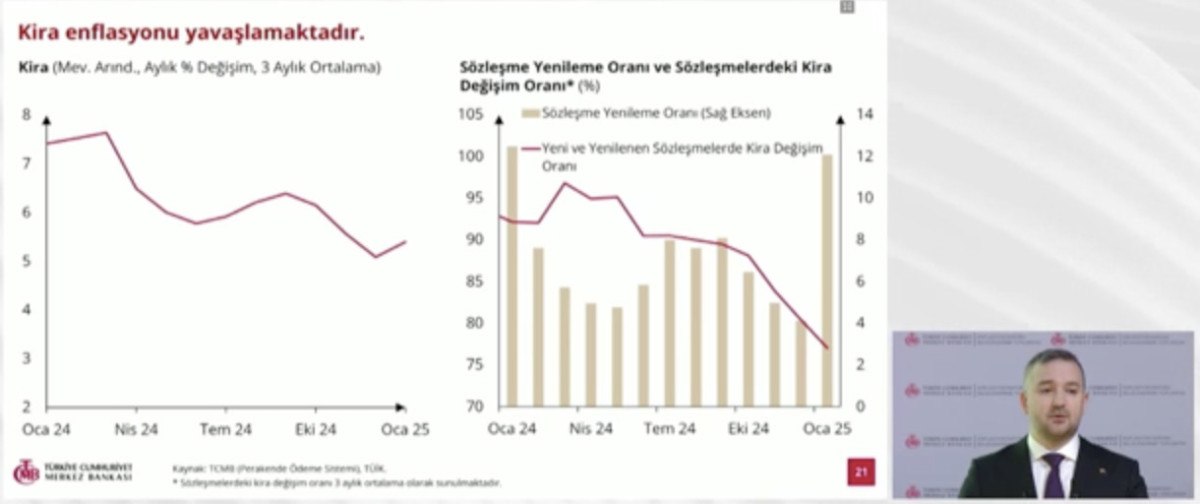

Kira enflasyonunun yüksek olmakla beraber yavaşlama eğiliminde olduğunu görüyoruz. Ocak ayında aylık kira enflasyonundaki dönemsel artış, kira sözleşme yenileme oranındaki yükselişten kaynaklanıyor.

TÜRK LİRASI'NA GEÇİŞ

Piyasada oluşan likidite fazlasını zorunlu karşılıklar ve mevcut diğer araçlarımızı kullanarak sterilize ediyoruz. Para politikası duruşumuz ve makroihtiyati çerçeve sayesinde mevduat faizlerinin seviyesi, Türk Lirası'na geçişi ve tasarrufları desteklemeyi sürdürüyor.

REZERVLER

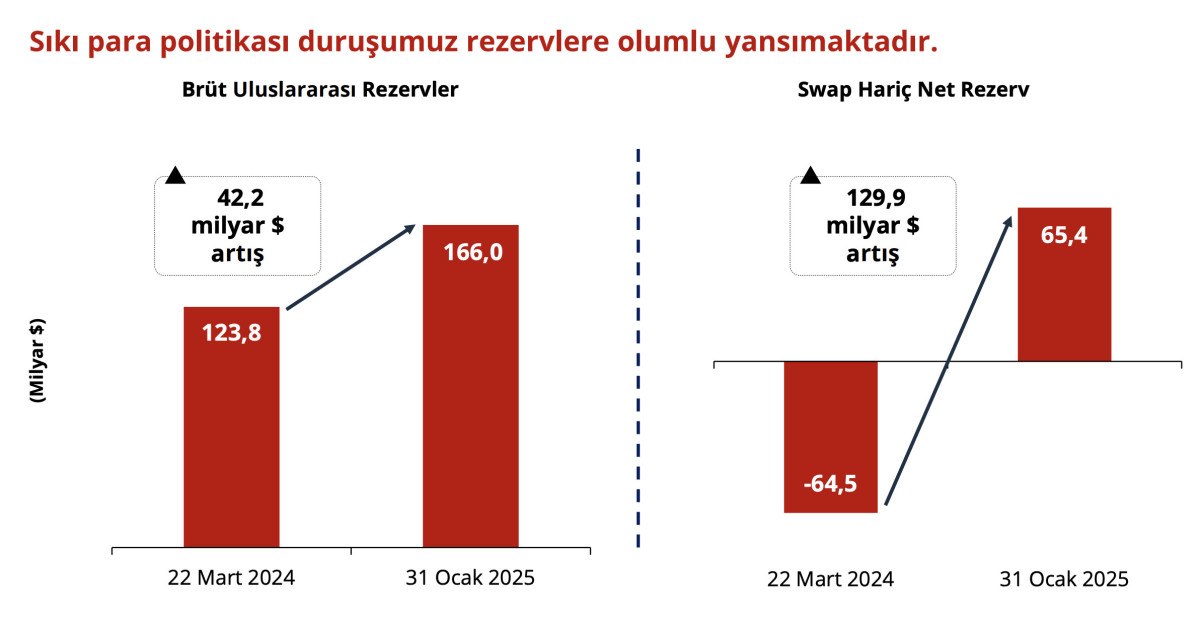

Yurt içi ve yurt dışı yerleşiklerin Türk Lirası'na olan güveninin artması rezervlerimize olumlu yansımaya devam ediyor. Orta vadeli tahminlerimizi oluştururken, enflasyon görünümünde kalıcı düşüş ve fiyat istikrarı sağlanana kadar, para politikasındaki sıkı duruşu sürdüreceğimizi esas aldık. Ayrıca, ekonomi politikalarındaki eşgüdümün de artarak devam edeceğini tahminlerimize yansıttık.

TÜRK LİRASI VE KKM PAYI

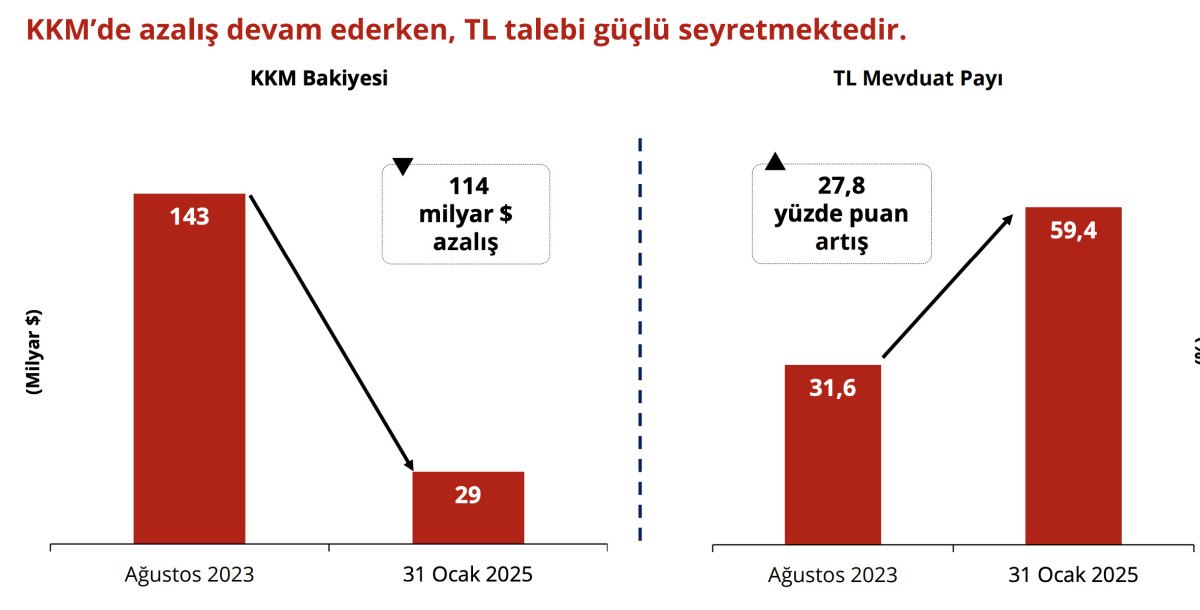

Yabancı para kredilerdeki büyümenin, hedeflerle uyumlu bir patikada seyretmesini bekliyoruz. Sıkı parasal duruşumuz ve KKM bakiyesinin azaltılmasına yönelik uygulamaların etkisiyle Türk Lirası varlıklara olan ilgi ve güven devam ediyor. Türk Lirası mevduatın payı yüzde 60 seviyesine yaklaşarak tarihsel ortalamasına yakınsarken, KKM’nin payı yüzde 5 seviyesine geriledi. KKM hesaplarının toplamı 2023 ağustos ayında 140 milyar doların üzerine yükselmişti. Mevcut durumda bakiye 29 milyar dolara geriledi. KKM bakiyesinin azalması Türk Lirası mevduat payını artırarak parasal aktarım mekanizmasını güçlendiriyor ve merkez bankası bilançosu üzerindeki riskleri azaltıyor. Söz konusu belirgin gerilemeye karşın son 12 ayda vadesi dolan KKM bakiyesinden dövize geçiş oranı yüzde 12 seviyesinde kaldı. KKM’nin mevcut seviyesi düşünüldüğünde, bu uygulamayı yıl içerisinde tüzel kişileri önceleyecek şekilde sonlandırmayı planlıyoruz.

2024 YILI SON TOPLANTIDAKİ ENFLASYON TAHMİNİ

Son enflasyon raporunda TCMB, 2024 yılının 4. Enflasyon Raporu toplantısında 2025 yıl sonu enflasyon tahminlerini sırasıyla yüzde 21 olarak yukarı yönlü güncellemiş, 2026'da ise yüzde 12'ye gerileyeceğini öngörmüştü.